Was ein Ratenkredit eigentlich ist

Ein Ratenkredit ist ein klassischer Konsumentenkredit, der in gleichbleibenden monatlichen Raten zurückgezahlt wird. Jede Rate setzt sich aus zwei Bestandteilen zusammen: einem Zinsanteil, der die Kosten des Kredits abbildet, und einem Tilgungsanteil, der die eigentliche Kreditsumme verringert. Die Höhe der Rate bleibt über die gesamte Laufzeit konstant, was die Planung einfach macht.

Üblich sind Laufzeiten zwischen zwölf und 84 Monaten, also bis zu sieben Jahren. Die Kreditbeträge bewegen sich meist zwischen 500 und 100.000 Euro, wobei der Großteil der Abschlüsse im Bereich von 5.000 bis 25.000 Euro liegt.

Man unterscheidet grundsätzlich zwei Varianten: den zweckungebundenen Ratenkredit, bei dem Sie das Geld frei verwenden können – etwa für Möbel, eine Reise oder eine Umschuldung – und den zweckgebundenen Ratenkredit, der an eine bestimmte Verwendung geknüpft ist. Klassisches Beispiel ist der Autokredit: Weil das finanzierte Fahrzeug als Sicherheit dient, fallen die Zinsen häufig spürbar niedriger aus als bei einem freien Kredit. Der Nachteil: Sie können das Geld nicht anderweitig einsetzen, und der Wagen wird oft erst nach vollständiger Tilgung uneingeschränkt Ihr Eigentum.

Der effektive Jahreszins – die einzig ehrliche Vergleichsgröße

Wer Ratenkredite vergleicht, stößt schnell auf zwei Zinsangaben: Nominalzins und effektiver Jahreszins. Entscheidend ist ausschließlich der effektive Jahreszins. Er fasst sämtliche Kosten zusammen, die mit dem Kredit verbunden sind – also auch Bearbeitungsgebühren, Auszahlungsmodalitäten und die Verteilung der Zinszahlungen über die Laufzeit. Der Nominalzins allein verschweigt diese Zusatzkosten und ist für einen ehrlichen Vergleich praktisch wertlos.

Seriöse Anbieter weisen den effektiven Jahreszins immer als bonitätsabhängige Spanne aus, etwa „ab 3,99 Prozent”. Das ist kein Marketingtrick, sondern gesetzlich vorgeschrieben. Der konkrete Zins, den Sie tatsächlich angeboten bekommen, hängt von Ihrer persönlichen Bonität ab und wird Ihnen erst nach der Prüfung mitgeteilt.

An dieser Stelle kommt die Schufa ins Spiel. Banken fragen Ihren Score ab, um das Ausfallrisiko einzuschätzen. Wichtig zu wissen: Es gibt einen Unterschied zwischen einer Kreditanfrage und einer Konditionsanfrage. Eine Konditionsanfrage – die seriöse Vergleichsportale und Banken nutzen – wird Schufa-neutral gemeldet und beeinträchtigt Ihren Score nicht. Eine echte Kreditanfrage hingegen wird vermerkt und kann, wenn sie mehrfach kurz hintereinander erfolgt, den Score belasten. Deshalb gilt: Beim Vergleich unbedingt darauf achten, dass es sich um Konditionsanfragen handelt.

In diesem Zusammenhang lohnt sich auch ein Blick auf diesen Artikel zum Thema: Kredit.

Worauf es beim Vergleich wirklich ankommt

Der Zinssatz ist wichtig, aber bei Weitem nicht alles. Mindestens ebenso entscheidend sind die Konditionen rund um die Rückzahlung. Achten Sie auf folgende Punkte:

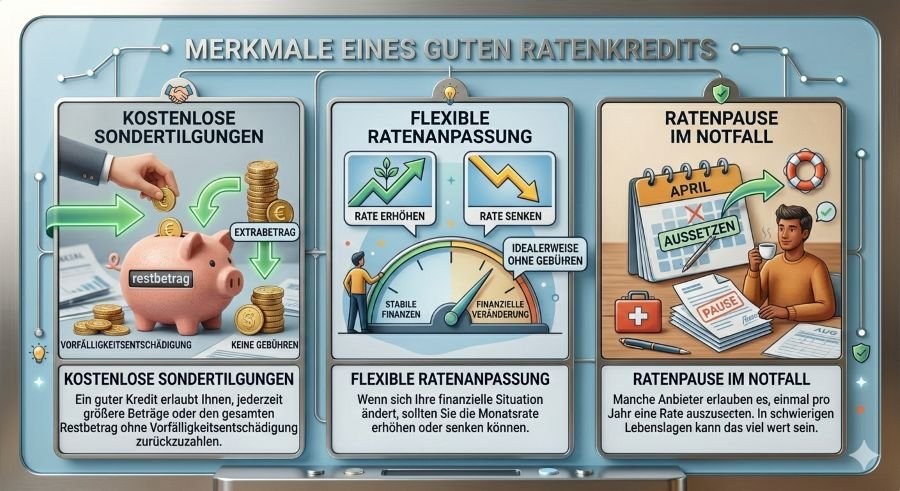

- Kostenlose Sondertilgungen: Ein guter Kredit erlaubt Ihnen, jederzeit größere Beträge oder den gesamten Restbetrag ohne Vorfälligkeitsentschädigung zurückzuzahlen.

- Flexible Ratenanpassung: Wenn sich Ihre finanzielle Situation ändert, sollten Sie die Monatsrate erhöhen oder senken können – idealerweise ohne Gebühren.

- Ratenpause im Notfall: Manche Anbieter erlauben es, einmal pro Jahr eine Rate auszusetzen. In schwierigen Lebenslagen kann das viel wert sein.

Direktbanken und reine Onlineanbieter sind bei den Konditionen häufig im Vorteil, weil sie ohne Filialnetz kalkulieren und ihre schlankeren Kostenstrukturen an die Kunden weitergeben. Filialbanken haben dafür den Vorteil persönlicher Beratung – allerdings oft zu spürbar höheren Konditionen.

Ein konkreter Anhaltspunkt: Ein Ratenkredit über 10.000 Euro mit drei Jahren Laufzeit sollte bei guter Bonität derzeit mit einem effektiven Jahreszins von unter sechs Prozent zu bekommen sein. Wer Angebote mit zehn Prozent oder mehr erhält, sollte genau prüfen, ob die Bonitätsbewertung wirklich dem eigenen Profil entspricht – oder ob es sich schlicht um ein überteuertes Produkt handelt.

Die häufigsten Fehler beim Abschluss

Auch wer grundsätzlich vernünftig kalkuliert, tappt beim Ratenkredit immer wieder in dieselben Fallen:

- Zu kurze Laufzeit, zu hohe Rate: Wer die Laufzeit eng wählt, spart zwar Zinsen, riskiert aber Liquiditätsengpässe. Wird die Rate im Alltag zur Belastung, drohen Verzugskosten und im schlimmsten Fall ein Schufa-Eintrag.

- Zu lange Laufzeit, unnötig hohe Gesamtkosten: Niedrige Monatsraten wirken bequem, treiben aber die Zinslast über die Jahre deutlich nach oben. Ein 10.000-Euro-Kredit über sieben Jahre kostet schnell mehrere tausend Euro mehr als derselbe Kredit über drei Jahre.

- Restschuldversicherung ungeprüft mitabschließen: Diese Versicherung soll die Raten absichern, falls Sie krank werden, arbeitslos werden oder versterben. Klingt sinnvoll, ist aber häufig sehr teuer und enthält viele Ausschlussklauseln. In den meisten Fällen verteuert sie den Kredit deutlich, ohne im Ernstfall verlässlich zu greifen. Lassen Sie sich die Versicherung nicht stillschweigend ins Angebot integrieren – und prüfen Sie, ob sie überhaupt zu Ihrer Lebenssituation passt.

- Bequemlichkeit beim Vergleich: Wer einfach bei der Hausbank unterschreibt, zahlt im Durchschnitt mehrere hundert bis über tausend Euro mehr als nötig. Ein Vergleich von drei bis fünf Anbietern dauert online keine 15 Minuten.

Die tatsächlichen Gesamtkosten eines Kredits lassen sich übrigens leicht selbst nachrechnen: Multiplizieren Sie die Monatsrate mit der Anzahl der Monate und ziehen Sie die Nettokreditsumme ab. Die Differenz sind Ihre Zinsen und Gebühren – die ehrlichste Zahl überhaupt.

Wann ein Ratenkredit sinnvoll ist – und wann nicht

Ein Ratenkredit ist dann eine gute Lösung, wenn Sie eine konkrete, planbare Anschaffung finanzieren oder einen teuren Dispokredit ablösen wollen. Gerade die Umschuldung eines Dispos kann sich richtig lohnen: Statt zweistelliger Dispozinsen zahlen Sie bei guter Bonität nur einen Bruchteil – und haben gleichzeitig einen klaren Tilgungsplan.

Weniger geeignet ist der Ratenkredit, wenn er ein dauerhaftes Loch im Haushaltsbudget stopfen soll. Wer Monat für Monat mehr ausgibt als einnimmt, löst das Problem nicht durch zusätzliche Schulden – im Gegenteil. In solchen Fällen ist eine ehrliche Bestandsaufnahme der eigenen Finanzen der wichtigere Schritt, gegebenenfalls mit Unterstützung einer unabhängigen Schuldnerberatung.

Häufig gestellte Fragen

Was ist ein Ratenkredit?

Ein Ratenkredit ist ein Konsumentenkredit, der in festen monatlichen Raten zurückgezahlt wird. Er besteht aus einem Zins- und einem Tilgungsanteil.

Wie unterscheidet sich ein zweckgebundener von einem zweckungebundenen Ratenkredit?

Ein zweckgebundener Ratenkredit ist an eine bestimmte Verwendung gebunden, wie z.B. ein Autokredit. Ein zweckungebundener Kredit kann frei verwendet werden.

Warum ist der effektive Jahreszins wichtig?

Der effektive Jahreszins fasst alle mit dem Kredit verbundenen Kosten zusammen und ist die einzige ehrliche Vergleichsgröße zwischen verschiedenen Kreditangeboten.

Wie wirkt sich eine Kreditanfrage auf meinen Schufa-Score aus?

Eine echte Kreditanfrage kann den Schufa-Score belasten, wenn sie mehrfach kurz hintereinander erfolgt. Eine Konditionsanfrage ist hingegen Schufa-neutral.

Wann ist ein Ratenkredit sinnvoll?

Ein Ratenkredit ist sinnvoll für planbare Anschaffungen oder zur Ablösung teurer Dispokredite. Er sollte jedoch nicht zur Deckung dauerhafter Budgetlücken genutzt werden.